【2022年版】カーディーラーの店舗数ランキング

2022年9月5日 | 業界・地域分析

自動車業界といえば今ではすっかりグローバル市場の話題が先行するようになりましたが、ホームグラウンドである国内販売を担うディーラーの店舗数はどうなっているのでしょうか。

今回は当社のチェーン店データを元に、1年間(2021年7月~2022年7月、隔月)におけるカーディーラー店舗数の推移やチェーン(販売店網)別の店舗数ランキング、前年同月と比較した増減状況を集計しました。

データの集計方法について

- 集計元のチェーン店データは、チェーン店の公開情報を当社が調査・収集したものです。すべてのチェーン店を網羅したものではありません。また、実態とは異なる場合がありますのでご了承ください。

- 2022年7月時点で、国内に10店舗以上展開しているチェーン店を集計の対象にしています。

- 当社のチェーン店データ調査・収集は毎月を基本としていますが、隔月など定期収集のチェーンもあります。表・グラフの対象月に収集がなかったチェーンの場合、当月時点で最新のデータを記載しています。

- 店舗数の増減率(%)は、2022年7月と2021年7月の対比で算出しています(小数点2位以下は四捨五入)。

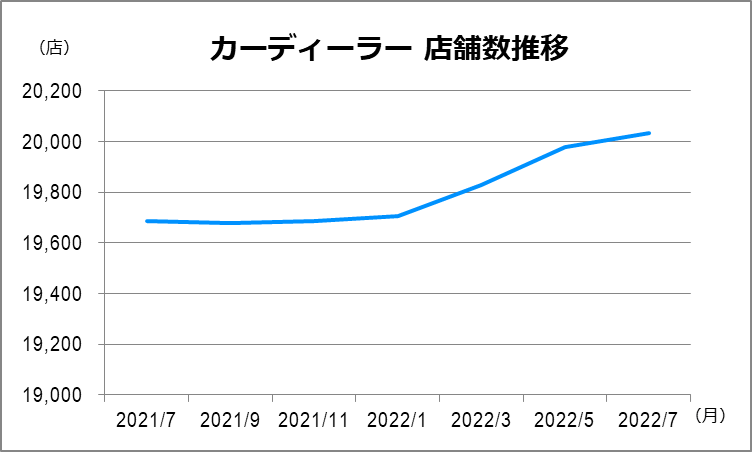

カーディーラー 店舗数推移(2021年7月~2022年7月)

↑1.8% 全体としては上昇も、ほとんどのディーラーは横ばい推移

2021年7月~2022年7月のカーディーラー全体の店舗数は、2021年いっぱいは微減・微増のほぼ横ばいで推移していたものの、3月に増加幅がやや大きくなり、以降は緩やかな上昇線を描いています。

まず2022年1→3月に120店と大きく増加し、3→5月には約150店と増加のピークを迎えました。7月も63店増と増加基調が続いています。結果、2022年7月と2021年7月の前年同月比では、1.8%増となりました。

このように全体の数としては前年同月比プラスとなったものの、ディーラー毎の月別店舗数の動きをみると「プラスマイナスゼロ」か「数店の増減」がほとんど。一部ディーラーを除き「年間を通して動きは少なかった」というのが実情です。

店舗数の前年同月比増減率

| 業種 | 2021年7月 | 2022年7月 | 増減率(%) |

|---|---|---|---|

| カーディーラー | 19,686 | 20,034 | +1.8 |

【ランキング】1~3位、5~7位は前年同月比で微減 20位以降は横ばいか微増が目立つ

チェーン(販売店網)別ランキングを7月の前年同月比でみると、1位「トヨタ自動車」は1.7%減、2位「ホンダ」と3位「日産(日産自動車)」はそれぞれ0.6%、0.7%の微減と、いずれも前年同月の店舗数を下回っています。5~7位の「ダイハツ」「マツダ」「スバル」も揃って少しずつ減っており、上位ディーラーの間ではここ1年の減少傾向が目立ちます。また、「トヨタ自動車」の推移をみると少しずつ減少を続けており、徐々に統廃合が進んでいる状況が窺えます。同社がここ数年実施している販売網の再編に関連する動きであると推察できます。

例外は4位の「スズキ」で、2022年3~5月に256店増加したことにより、前年同月比27.3%の高い増加率となりました。それをはるかに上回る60%増を記録しているのが13位の「メルセデス・ベンツ」で、ほかの月はほとんど動きがないにもかかわらず1~3月一気に122店増加しています。

ただ、両ブランドとも短期間で急増した理由は定かではありません。本ランキングは公開されている情報を収集して集計しているため、店舗情報の公開状況によっては、店舗数が大きく増減する可能性もあります。

そのほか前年同月比増加率では、8位の「ホンダオートテラス(現・Honda Cars・U-Select:ホンダカーズ・ユーセレクト」の12.6%増、23位「UDトラックス」の13.6%増が目立ったところです。

一方、外車ディーラーの多くは20位以降に並んでいますが、前年同月比ではおおむね現状維持か1~5%の増加率と安定しています。その中で「ヤナセ」と「ロータス」の減少率が比較的高くなっています。

チェーン(店舗網)別 店舗数ランキング

| 順位 | チェーン名 | 2021年7月 | 2022年7月 | 増減率(%) |

|---|---|---|---|---|

| 1位 | トヨタ自動車 | 5,048 | 4,963 | -1.7 |

| 2位 | ホンダ | 2,364 | 2,350 | -0.6 |

| 3位 | 日産(日産自動車) | 1,455 | 1,445 | -0.7 |

| 4位 | スズキ | 932 | 1,186 | +27.3 |

| 5位 | ダイハツ | 1,035 | 1,034 | -0.1 |

| 6位 | マツダ | 980 | 968 | -1.2 |

| 7位 | スバル | 783 | 776 | -0.9 |

| 8位 | ホンダオートテラス [現]Honda Cars・U-Selec(ホンダカーズ・ユーセレクト) |

635 | 715 | +12.6 |

| 9位 | 日産(プリンス) | 707 | 707 | 0 |

| 10位 | ダイハツ(中古車) | 625 | 630 | +0.8 |

| 11位 | 三菱自動車 | 612 | 604 | -1.3 |

| 12位 | スズキ(中古車) | 386 | 377 | -2.3 |

| 13位 | メルセデス・ベンツ | 205 | 328 | +60.0 |

| 14位 | フォルクスワーゲン | 311 | 309 | -0.6 |

| 15位 | いすゞ自動車 | 285 | 285 | 0 |

| 16位 | 三菱ふそうトラック・バス | 261 | 259 | -0.8 |

| 16位 | 日野自動車 | 258 | 259 | +0.4 |

| 18位 | BMW | 248 | 255 | +2.8 |

| 19位 | 日産(サティオ) | 230 | 222 | -3.5 |

| 20位 | MINI | 209 | 215 | +2.9 |

| 21位 | レクサス | 204 | 214 | +4.9 |

| 21位 | レクサス(中古車) | 204 | 214 | +4.9 |

| 23位 | UDトラックス | 177 | 201 | +13.6 |

| 24位 | アウディ | 183 | 185 | +1.1 |

| 25位 | ヤナセ | 175 | 148 | -15.4 |

| 26位 | ボルボ | 120 | 119 | -0.8 |

| 27位 | ジープ | 96 | 101 | +5.2 |

| 28位 | フィアット | 95 | 97 | +2.1 |

| 29位 | プジョー | 96 | 96 | 0 |

| 30位 | アルファロメオ | 88 | 91 | +3.4 |

| 31位 | ルノー | 80 | 80 | 0 |

| 32位 | シトロエン | 75 | 75 | 0 |

| 32位 | アバルト | 74 | 75 | +1.4 |

| 32位 | アバルト(サービス) | 74 | 75 | +1.4 |

| 35位 | フォード | 69 | 69 | 0 |

| 36位 | ジャガー | 47 | 47 | 0 |

| 36位 | ランドローバー | 47 | 47 | 0 |

| 38位 | ポルシェ | 44 | 46 | +4.5 |

| 39位 | 日産(モーター) | 43 | 43 | 0 |

| 40位 | リベラーラ | 39 | 42 | +7.7 |

| 41位 | CORNES | 32 | 33 | +3.1 |

| 42位 | マセラティ | 22 | 23 | +4.5 |

| 43位 | ロータス | 22 | 16 | -27.3 |

| 44位 | ランドローバー アルミニウム認定BPショップ | 11 | 10 | -9.1 |

新時代の「強い販売網」構築へ、再編進む自動車ディーラー

複雑に絡み合う販売減の要因 納車遅れ深刻化

一般社団法人 日本自動車販売協会連合会が公表している新車の年別販売台数(登録車+軽自動車※)を前年比でみると、2018年は軽自動車がけん引して100.7%と微増し、2019年は前年をわずかに下回る程度(98.5%)だったものの、2020年はコロナ禍の影響を受けて88.5%と落ち込んでいます。翌2021年も96.7%と落ち込んだ前年の水準に達することができず、2022年1~7月の累計(記事掲載時点の最新データ)でも、前年同期比85.7%と振るいません。

※軽自動車については全国軽自動車協会連合会調べ。

国内は以前から成熟市場とみなされていたものの、このところの販売減少傾向は、コロナ禍や社会・経済の変化による需要減だけが原因ではありません。メーカー各社は半導体不足や部品の調達遅れ等で減産が続いており、ディーラーの販売現場では納車遅れが深刻化しています。人気車種の納期長期化は以前からあったことですが、ここ1~2年ほとんどの車で起こっており、顧客からのクレームやキャンセルはもとより、中古車の価格高騰へと波及しています(2022年8月現在の状況)。

「チャネル毎の専売制」の終焉

自動車販売業界で昨今もっともインパクトをもって迎えられた話題としては、2020年5月、トヨタが国内販売で「全車種併売(一部車種を除く)」に舵を切ったことが挙げられます。これにより消費者は「ネッツ」「トヨペット」「カローラ」「トヨタ」の区別なく、どのディーラーでも全車種が買えるようになりました。

同業界では、以前はメーカー毎に複数のチャネルがそれぞれ専売車種を販売していましたが、日産、ホンダ、三菱は2000年代初頭から中頃に販売チャネルを統合。マツダも2016年最終的に一本化し、トヨタだけが従来の専売制を続けていました。

最大手・トヨタの販売力は強く、業績も順調だったはず。そのトヨタが当初の計画(2022~2025年)を前倒ししてまで販売チャネル統合を実行したことは、自動車販売のビジネスモデルが大きな転換期を迎えていることを示す象徴的な出来事にも思われます。

メーカー直営販社でも、地場資本ディーラー間でも

進む統合・集約

自動車ディーラーは、「メーカー直営のディーラー(直営販社)」と、メーカーと特約店契約を結んだ「地場資本のディーラー」に大別されます。

ここ数年自動車業界では、直営販社を地場資本ディーラーへ譲渡したり、直営販社同士を統合して新会社を作る動きが目立っています。トヨタでは2019~2021年にかけて福岡や愛知、岩手、北海道、宮城、大分、大阪と次々に直営販社を地場ディーラーに譲渡。日産やホンダ、三菱も直営販社の再編に動いています。

また、再編の動きは「地場資本のディーラー」の間でも活発化しており、近隣の販売会社同士の統合やグループ内店舗の統合・集約などが全国で進んでいます。小規模・後継者不在の販社も少なくないことから「地場販売会社同士の統合・吸収を促し、1社当たりの事業規模を拡大させる」方針を打ち出すメーカーもみられます。

統合・再編によって「経営効率化」を図り、急激な市場変化や人口減・高齢化といった環境変化に耐えうる「強い販売網」の構築目指す自動車販売業界。

店舗を集約してリニューアル・大型化する動きが全国で目立ち始め、電動化や自動運転、シェアリングサービスといった新分野のサービス拠点としての役割も担っていくことが期待されています。

【参考資料】新車・年別販売台数(登録車+軽自動車)

| 年 | 台数 | 前年比・前年同期比(%) |

|---|---|---|

| 2018年(1~12月) | 5,271,987 | 100.7 |

| 2019年(1~12月) | 5,195,134 | 98.5 |

| 2020年(1~12月) | 4,598,527 | 88.5 |

| 2021年(1~12月) | 4,448,288 | 96.7 |

| 2022年(1~7月) | 2,435,488 | 85.7 |

※出典:一般社団法人 日本自動車販売協会連合会 統計データ-年計統計データ

http://www.jada.or.jp/data/ (軽自動車については、全国軽自動車協会連合会 調べ)

本記事は当社のチェーン店舗データをもとに作成しています

日本ソフト販売が提供する、全国のチェーン店舗データ(飲食店・コンビニ・ドラッグストアなど)についての詳しいサービス情報は、こちらからご覧いただけます。