【2021年版】ディスカウントストア、100円ショップの店舗数ランキング

2021年6月21日 | 業界・地域分析

消費税増税を経てコロナ禍でますます消費者の節約志向が高まる中、価格訴求力が強いディスカウントストアや100円ショップは、順調に業績を伸ばしている業界です。

今回は、当社のチェーン店データを元に、2021年1月以降のディスカウントストアと100円ショップの店舗数推移やチェーン別ランキング、コロナ禍影響以前と以後の前年同月比(1月)増減状況などを、それぞれ集計しました。

また、さまざまな業態がひしめく小売業の中で存在感が高まるディスカウントストア・100円ショップ業界の、特徴や最新動向についても考察しました。

データの集計方法について

- 集計元のチェーン店データは、チェーン店の公開情報を当社が調査・収集したものです。すべてのドラッグストアを網羅したものではありません。また、実態とは異なる場合がありますのでご了承ください。

- 全国に10店舗以上展開しているチェーン店を集計の対象にしています。

- 店舗数の増減率(%)は、2021年1月と2020年1月の対比で算出しています(小数点2位以下は四捨五入)。

ディスカウントストア

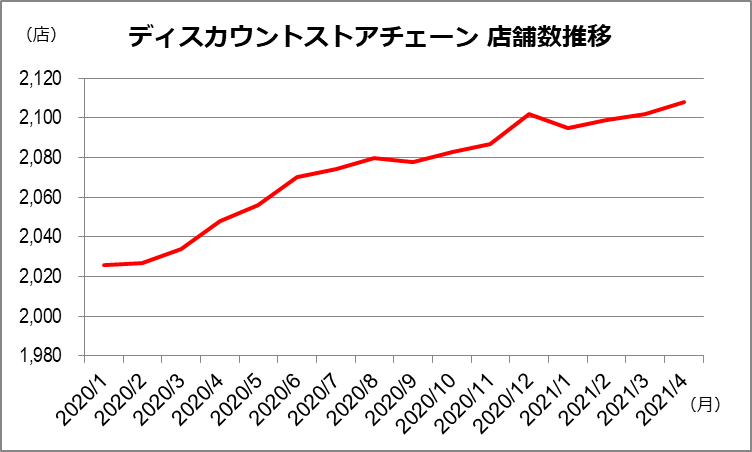

↑3.4% 30社中、前年同月比増が15チェーン、現状維持が11チェーンと好調

2020年のディスカウントストアの店舗数は、全体的には12月に向かって緩やかに上昇曲線を描き、2021年1月に一旦減少。それでも2020年1月と2021年1月の前年同月比は約70店、3.4%の増加となりました。その後は上昇に転じて最新データの4月(記事作成時点)は約2,100店となり、推移グラフ上の頂点に達しています。

件数の前年同月比増減率

| 業種 | 2020年1月 | 2021年1月 | 増減率(%) |

|---|---|---|---|

| ディスカウントストア | 2,026 | 2,095 | +3.4 |

ディスカウントストア店舗数 チェーン別ランキング

チェーン別ランキングをみると、30社中、前年同月に比べて店舗数が増加したチェーンが15、プラスマイナスゼロの現状維持が11、マイナスはわずか4チェーン。業界の好調ぶりが窺える結果となりました。

増減率が最も高いのは、ランキング19位の「ザ・ビッグ(九州)」で、37.5%増。同チェーンはイオングループのディスカウントストア業態の一つで、全国で地域ごとの運営会社が展開していますが、2020年の店舗増が目立つのは九州のみです。次いで5位の「MEGAドン・キホーテ」が15.8%、23店舗増と、大規模店にもかかわらず大幅に伸ばしています。そのほか、日本初のディスカウントストアといわれる「ディスカウントスーパー ロヂャース」が14.3%増、ランキング1位、2位の「ディスカウントストア ダイレックス」「驚安の殿堂 ドン・キホーテ」も、それぞれ7.4%、6.4%と手堅く店舗数を増やしています。

チェーン店別件数ランキング

| 順位 | チェーン名 | 2020年1月 | 2021年1月 | 増減率(%) |

|---|---|---|---|---|

| 1位 | ディスカウントストア ダイレックス | 285 | 306 | +7.4 |

| 2位 | 驚安の殿堂 ドン・キホーテ | 235 | 250 | +6.4 |

| 3位 | Big-A | 230 | 231 | +0.4 |

| 4位 | サンディ | 175 | 179 | +2.3 |

| 5位 | MEGAドン・キホーテ | 146 | 169 | +15.8 |

| 6位 | オーケー | 123 | 128 | +4.1 |

| 7位 | アコレ | 111 | 112 | +0.9 |

| 7位 | ジャパン | 115 | 112 | -2.6 |

| 9位 | ジェーソン | 105 | 103 | -1.9 |

| 10位 | ザ・ビッグ(本州・四国) | 63 | 63 | 0 |

| 11位 | ミスターマックス | 51 | 51 | 0 |

| 12位 | ザ・ビッグ(西日本) | 40 | 40 | 0 |

| 13位 | ディオ | 36 | 36 | 0 |

| 14位 | スーパー・キッド | 29 | 30 | +3.4 |

| 15位 | ディスカウントストア アタックス | 26 | 28 | +7.7 |

| 16位 | コストコ | 26 | 27 | +3.8 |

| 17位 | プライスカット | 24 | 24 | 0 |

| 18位 | ディスカウントストア ルミエール | 22 | 23 | +4.5 |

| 19位 | ザ・ビッグ(九州) | 16 | 22 | +37.5 |

| 20位 | ザ・ビッグ(南東北) | 20 | 21 | +5.0 |

| 21位 | エスポット | 20 | 20 | 0 |

| 22位 | アタック | 19 | 19 | 0 |

| 23位 | ザ・ビッグエクストラ | 18 | 18 | 0 |

| 24位 | ビッグハウス | 18 | 17 | -5.6 |

| 25位 | ディスカウントスーパー ロヂャース | 14 | 16 | +14.3 |

| 26位 | ザ・ビッグ(北海道) | 13 | 14 | +7.7 |

| 27位 | ザ・ビッグ(東北) | 13 | 13 | 0 |

| 27位 | ディスカウントストアトライアル | 13 | 13 | 0 |

| 29位 | サンキュー | 10 | 10 | 0 |

| 30位 | トライウェル | 10 | (9) | -10.0 |

「小型ディスカウントストア」「大手小売企業の傘下」がジワジワと勢力を拡大

ディスカウントストア業界は、店舗規模や品揃えで業態が細分化されており、ドン・キホーテに代表される「総合ディスカウントストア」をはじめ、ディスカウントストアと大型スーパーマーケットを組み合わせた「スーパーセンター」、欧米で広がる「ハードディスカウントストア(別名:ボックスストア)」に倣った小型店舗、価格訴求を強化したスーパーマーケット「ディスカウントSM」など、多様化しています。

また近年は、大手小売業が傘下のディスカウントストアを強化・拡充したり、同一グループで複数のディスカウントストア業態を展開したり、新しいディスカウントストア業態を開発したりといった動きが目立っています。

こうした状況を踏まえてランキングのチェーンをみると、1位の「ディスカウントストア ダイレックス」は、「サンドラッグ」グループの「小商圏型ディスカウントストア」で、3位の「Big-A」と7位「アコレ」はイオン傘下の「小型ディスカウントストア」※。4位「サンディ」は関西圏を中心に展開する「ボックスストア」。8位「ジャパン」は「スギ薬局」グループの「ビッグコンビニエンスディスカウントドラッグ」。上位にこれら「小型」のディスカウントストアが数多くランクインし、おおむね店舗数を増やしており、多くが大手スーパー・ドラッグストアのグループ企業であることがわかります。

現在は時流を捉えて好調なディスカウントストア業界ですが、今後は価格訴求を強めるスーパーマーケットやドラッグストア等との競合がますます激化していくことが予想されます。また、業態や事業領域の棲み分けが複雑化する小売業の混沌の中で、ディスカウントストアがより強い存在感を示していけるのか、今後の動向が気になるところです。

※「Big-A」と「アコレ」の運営会社は、2021年3月1日付で経営統合しています。

100円ショップ

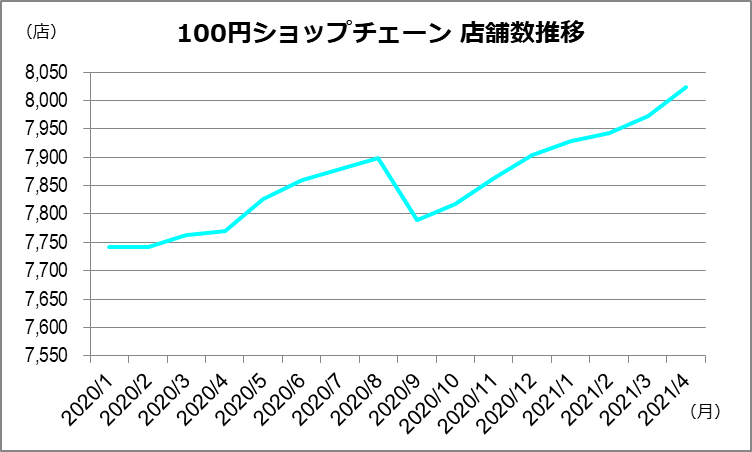

↑2.4% 2020年8→9月を除いて順調に上昇を続け、ついに8,000店超えを達成

2020年の100円ショップの店舗数は、年初から8月に向けて上昇したものの、9月に一度ガクンと減少し、その後年末に向けてまた月ごとに上昇を辿っています。1月の前年同月比では187店、2.4%の増加となっています。

2021年に入ってからも上昇を続け、最新データの4月(記事作成時点)は8,024店と、ついに8,000店の壁を突破しました。

件数の前年同月比増減率

| 業種 | 2020年1月 | 2021年1月 | 増減率(%) |

|---|---|---|---|

| 100円ショップ | 7,741 | 7,928 | +2.4 |

100円ショップ店舗数 チェーン別ランキング

チェーン別店舗数ランキングをみると、上位企業は前年同月比が軒並みプラスとなっているものの、5~10位のチェーンは9~10%と大きな減少幅が目立ちます。一方、店舗数の少ない下位のチェーンはプラスマイナスゼロの現状維持や1件程度の減少に止まっています。

4位の「ワッツ」は、増加率が18.4%増と15チェーン中最も高いものの、他の3ブランド(meets.、シルク、店内ワッツ)はすべて店舗数が減少しています。これは、出店や改装の際に「ワッツ」ブランドへと徐々に統一する戦略が進められているためとみられます。

100円ショップチェーンは上位4企業の寡占化された市場で、2位の「Seria」でも最大手「ダイソー」の半分程度の店舗数と、規模の格差が大きい業界です。全体に占める「ダイソー」店舗数の割合は43.8%※に上り、同じく寡占化が進むコンビニエンスストア業界トップ「セブンイレブン」の店舗数シェア(36.7%※)よりも大きくなっています。そのため、総店舗数が多い業界にもかかわらず、10店舗以上を展開するチェーン数が15(うち「ワッツ」の別ブランド3つを含む)しかありません。

※2021年1月の店舗数に基づく数値です。

チェーン店別件数ランキング

| 順位 | チェーン名 | 2020年1月 | 2021年1月 | 増減率(%) |

|---|---|---|---|---|

| 1位 | ダイソー | 3,458 | 3,470 | +0.3 |

| 2位 | Seria | 1,645 | 1,756 | +6.7 |

| 3位 | キャンドゥ | 1,035 | 1,061 | +2.5 |

| 4位 | ワッツ | 580 | 687 | +18.4 |

| 5位 | ワッツ(meets.) | 445 | 403 | -9.4 |

| 6位 | フレッツ | 159 | 149 | -6.3 |

| 7位 | ワッツ(シルク) | 121 | 116 | -4.1 |

| 8位 | レモン | 70 | 71 | +1.4 |

| 9位 | ワッツ(店内ワッツ) | 74 | 67 | -9.5 |

| 10位 | ダイコクドラッグ100円ショップ | 46 | 41 | -10.9 |

| 11位 | なんじゃ村 | 25 | 25 | 0 |

| 12位 | ナチュラルキッチン | 24 | 24 | 0 |

| 13位 | ポピア | 24 | 23 | -4.2 |

| 14位 | 得得屋 | 19 | 19 | 0 |

| 15位 | 100 STORES | 16 | 16 | 0 |

「脱100円」の動き活発化

課題は、店舗数の飽和感やコスト上昇の中での収益アップ

生活雑貨やキッチン用品、清掃用品、DIY、手芸用品など、コロナ下での人気商品を豊富にそろえた100円ショップ業界は、節約志向もあいまって全般的に業績が好調に推移しています。

特に、店舗数ランキング2位の「Seria」が公表した2021年3月期(非連結)の売上高は、約2,007億円で前期比10.6%増、当期純利益も22.0%と大きく増加しています。3位の「キャンドゥ」も2020年11月期(連結)売上高が前期に比べて2.4%増加し、2021年11月期も前期をやや上回る予想が出ています。最大手の「ダイソー」は決算が非公表(非上場)であるため詳細は不明であるものの、好調が伝えられています。

ただ、すべてに順風満帆かというと、そんなことはありません。店舗を増やすことと来客を増やすことで「薄利多売」のビジネスモデルを成り立たせてきた同業界は、コロナ前すでに店舗の飽和感から来客数が伸び悩むチェーンが出始めていました。

また、主な生産委託先である中国・東南アジアの人件費上昇や樹脂などの原材料価格の上昇、コロナ禍による海外輸送の運賃高騰など、収益の圧迫要因が増えており、何らかの打開策が必要になっているのです。

近年、同業界では「脱100円」の動きが活発化しています。「ダイソー」は300円ショップ3ブランドに加え、2021年3月には収納ボックスや食器、服飾雑貨など、300~1,000円の商品を販売する新しい生活雑貨ブランドをオープンさせています。「キャンドゥ」は2020年7月から、200円、300円、400円、500円の価格帯商品の導入を始めました。また、4位の「ワッツ」も2018年から200~1,000円の商品を投入しています。

一方、大手の中で唯一「100円オンリー」を堅持する方針を示しているのが「Seria」。同社はPOSシステムと連動した「発注支援システム」の導入により発注の自動化・最適化を実現し、高い利益率を確保しています。

「低価格のコンセプトを維持しながら収益を確保し、独自商品などにより差別化を図る必要に迫られている」のが100円ショップ業界の現状です。そうなると、やはり大手が有利になると考えられ、中小規模のチェーンがどうやって活路を見出すのか、淘汰によって寡占化はさらに進んでしまうのかなど、今後の動きが注目されます。

日本ソフト販売の「チェーン店舗データ」はこちら

本記事は日本ソフト販売のチェーン店舗データをもとに作成しています。飲食店・コンビニ・ドラッグストアなど、全国のチェーン店舗データを提供するサービスについて、詳しい情報を掲載しています。