【2022年版】ディスカウントストア、100円ショップの店舗数ランキング

2022年5月23日 | 業界・地域分析

ほとんどの小売業が「巣ごもり特需の反動」で前年の業績を下回った2021年。そんな中、節約志向で追い風を受けているとみられるディスカウントストア・100円ショップ業界の店舗数は、どんな動きをみせていたのでしょうか。

今回の2022年版(2021年1月~2022年1月)では、当社のチェーン店データを元に、1年間におけるディスカウントストア・100円ショップの店舗数推移や、チェーン別店舗数ランキングと増減状況など、前回2021年版(2020年1月~2021年1月)との比較も交えて振り返ります。

データの集計方法について

- 集計元のチェーン店データは、チェーン店の公開情報を当社が調査・収集したものです。すべてのチェーン店を網羅したものではありません。また、実態とは異なる場合がありますのでご了承ください。

- 2022年1月時点で、国内に10店舗以上展開しているチェーン店を集計の対象にしています。

- 当社のチェーン店データ調査・収集は毎月を基本としていますが、隔月など定期収集のチェーンもあります。表・グラフの対象月に収集がなかったチェーンの場合、当月時点で最新のデータを記載しています。

- 店舗数の増減率(%)は、2022年1月と2021年1月の対比で算出しています(小数点2位以下は四捨五入)。

ディスカウントストア

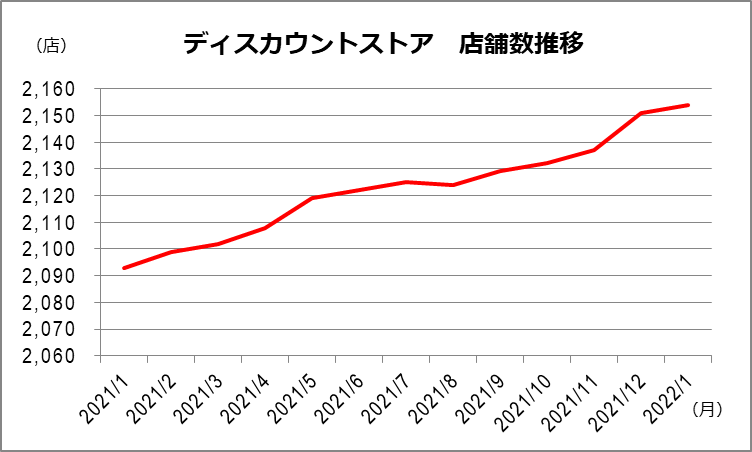

↑2.9% 毎月少しずつながらも、上昇線を描いて推移

2022年版(2021年1月~2022年1月)のディスカウントストア全体の店舗数は、7→8月に1件とわずかに減少したのを除いて、前月を上回って推移しています。平均5店の堅実なペースで、最も増えた月(11→12月)でも14店の増加に止まっています。

とはいえグラフは上昇線を描き、2022年1月と前年の1月を比較した店舗数では、2.9%の増加となりました。前回2021年版(2021年1月と2020年1月を比較)の増加率3.4%より若干鈍ったものの、安定感のある増加基調を維持しています。

店舗数の前年同月比増減率

| 業種 | 2021年1月 | 2022年1月 | 増減率(%) |

|---|---|---|---|

| ディスカウントストア | 2,093 | 2,154 | +2.9 |

【チェーン別ランキング】過半数のチェーンで前年同月比が「増加」

チェーン別ランキングを1月の前年同月比でみると、ランキング1位の「ディスカウントストア ダイレックス(サンドラッググループ)」が6.5%増、2位「ドン・キホーテ」3.6%増、3位のイオン系「Big-A」はほぼ横ばいの0.4%増となっています。

2ケタの増加率は、14位「コストコ」の11.1%増と、17位「ザ・ビッグ(九州)」の13.6%増。一方、2ケタの減少率は「プライスカット(29.2%減)」と「ビッグハウス(11.8%減)」が目立ったところです。いずれも数店程度の増減ながら、店舗数自体が少ないため、率としては大きな幅となって表れています。

2022年1月時点で10店舗以上のディスカウントストアチェーンは計29で、前回2021年版から1社減りました。うち、前年同月より増加したのが16チェーン、減少は5チェーン、プラスマイナスゼロの現状維持は8チェーンとなっています。突出した増加率はないものの、プラスチェーンが過半数を占める、手堅い店舗展開が続いています。

【表】ディスカウントストア 店舗数ランキング2022

| 順位 | チェーン名 | 2021年1月 | 2022年1月 | 増減率(%) |

|---|---|---|---|---|

| 1位 | ディスカウントストア ダイレックス | 306 | 326 | +6.5 |

| 2位 | ドン・キホーテ | 250 | 259 | +3.6 |

| 3位 | Big-A | 231 | 232 | +0.4 |

| 4位 | サンディ | 179 | 192 | +7.3 |

| 5位 | MEGAドン・キホーテ | 169 | 176 | +4.1 |

| 6位 | オーケー | 128 | 133 | +3.9 |

| 7位 | アコレ | 112 | 111 | -0.9 |

| 8位 | ジェーソン | 103 | 109 | +5.8 |

| 9位 | ジャパン | 112 | 108 | -3.6 |

| 10位 | ザ・ビッグ(本州・四国) | 63 | 62 | -1.6 |

| 11位 | ミスターマックス | 51 | 52 | +2.0 |

| 12位 | ザ・ビッグ(西日本) | 40 | 42 | +5.0 |

| 13位 | ディオ | 36 | 36 | 0 |

| 14位 | スーパー・キッド | 30 | 30 | 0 |

| 14位 | コストコ | 27 | 30 | +11.1 |

| 16位 | ディスカウントストア アタックス | 28 | 29 | +3.6 |

| 17位 | ザ・ビッグ(九州) | 22 | 25 | +13.6 |

| 18位 | ディスカウントストア ルミエール | 21 | 23 | +9.5 |

| 19位 | ザ・ビッグ(南東北) | 21 | 22 | +4.8 |

| 20位 | エスポット | 20 | 20 | 0 |

| 21位 | ザ・ビッグエクストラ | 18 | 19 | +5.6 |

| 21位 | アタック | 19 | 19 | 0 |

| 23位 | プライスカット | 24 | 17 | -29.2 |

| 23位 | ディスカウントスーパー ロヂャース | 16 | 17 | +6.3 |

| 25位 | ビッグハウス | 17 | 15 | -11.8 |

| 26位 | ザ・ビッグ(北海道) | 14 | 14 | 0 |

| 27位 | ザ・ビッグ(東北) | 13 | 13 | 0 |

| 27位 | ディスカウントストアトライアル | 13 | 13 | 0 |

| 29位 | サンキュー | 10 | 10 | 0 |

【ディスカウントストア まとめ】

「節約志向」や「生活防衛意識」・・・追い風生かせるか

ディスカウントストア上位各社が決算短信等で公開している直近(2022年5月時点)の業績発表をみたところ、「増収減益」か「減収減益」のどちらかに分かれる結果となっています。やはり、ほかの小売業同様に「2020年の巣ごもり特需」の反動が業績に影を落としているようです。また、共通項の「減益」についても、若干減の企業は少なく、大半が10~30%の大幅減という状況です。

エネルギーや食品などの相次ぐ値上げにより消費者の「生活防衛意識」や「節約志向」は益々高まるものとみられ、ディスカウント業態にとっては追い風となっています。しかし一方では、ディスカウント型食品スーパーなど他の小売業種や流通グループによる参入・強化の動きが活発化しており、今後は業種・業態の垣根を超えた体力勝負が繰り広げられていくのではないかと予想されます。

原材料・エネルギー・輸送コストが高騰する中で「いかに自店により多く集客し、利益を改善させるか」、チェーン各社の手腕が問われるところです。

100円ショップ

↑6.7% 当社集計の小売り業種中、増加率でトップ

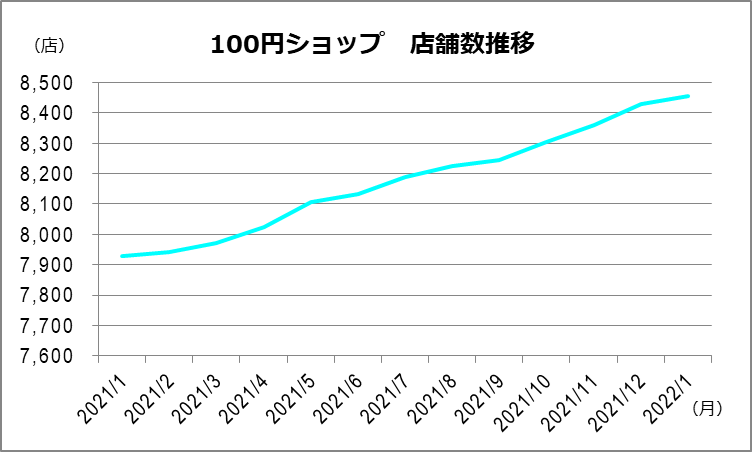

2021年1月~2022年1月の100円ショップ全体の店舗数は、すべての月で前月を上回る右肩上がりで推移しています。増加数は少ない月でも14店(1→2月)で、多い月は80店(4→5月)、70店(11→12月)。月平均44店ペースで増えている計算になります。

この結果、2022年1月と前年の1月を比較した店舗数は、6.7%増と大きな伸びを示しています。これは前回2021年版の増加率2.4%を大きく上回り、【2022年版】で当社が集計した小売り業種(コンビニ、スーパー、ドラッグストア、ホームセンター、ディスカウントストア)の中で最も高い増加率となっています。

店舗数の前年同月比増減率

| 業種 | 2021年1月 | 2022年1月 | 増減率(%) |

|---|---|---|---|

| 100円ショップ | 7,928 | 8,456 | +6.7 |

【チェーン別ランキング】「ワッツ」「キャン・ドゥ」が増加率で躍進

チェーン別ランキングを1月の前年同月比でみると、店舗数断トツ1位の「ダイソー」は4.7%増で、2位「Seria」も5.0%増と着実な伸びを示しています。3位「キャン・ドゥ」は2ケタ台の増加(11.5%増)となりました。

32.2%増と飛びぬけて増加したのは4位の「ワッツ」。一方でワッツが運営する他のブランド(meets.、シルク、店内ワッツ)は揃って減少しているため、出店や改装の際に「ワッツ」ブランドへの統一を図る動きが、今回の期間中(2021年1月~2022年1月)も引き続きおこなわれていたものとみられます。

また、ワッツの関連以外で減少しているのは「なんじゃ村」と「ポピア」2チェーンのみで、それぞれ1店と3店の減少となっています。

【表】100円ショップ 店舗数ランキング2022

| 順位 | チェーン名 | 2021年1月 | 2022年1月 | 増減率(%) |

|---|---|---|---|---|

| 1位 | ダイソー | 3,470 | 3,633 | +4.7 |

| 2位 | Seria | 1,756 | 1,844 | +5.0 |

| 3位 | キャン・ドゥ | 1,061 | 1,183 | +11.5 |

| 4位 | ワッツ | 687 | 908 | +32.2 |

| 5位 | ワッツ(meets.) | 403 | 354 | -12.2 |

| 6位 | フレッツ | 149 | 146 | -2.0 |

| 7位 | ワッツ(シルク) | 116 | 105 | -9.5 |

| 8位 | レモン | 71 | 72 | +1.4 |

| 9位 | ワッツ(店内ワッツ) | 67 | 62 | -7.5 |

| 10位 | ダイコクドラッグ100円ショップ | 41 | 45 | +9.8 |

| 11位 | ナチュラルキッチン | 24 | 25 | +4.2 |

| 12位 | なんじゃ村 | 25 | 24 | -4.0 |

| 13位 | ポピア | 23 | 20 | -13.0 |

| 14位 | 得得屋 | 19 | 19 | 0 |

| 15位 | 100 STORES | 16 | 16 | 0 |

【100円ショップ まとめ】

引く手あまたのテナント出店 ~上位4チェーンへの寡占化が進行中~

大手流通グループによる買収で変わるか?「業界勢力図」

昨今、100円ショップの新規出店は、単独の路面店より他の小売業店内や併設店舗への出店が中心です。スーパー(SM・GMS)やショッピングセンター、ホームセンター、ドラッグストアなどが100円ショップの集客力に期待し、共同出店やテナント誘致を積極的に進めているためです。逆にみれば100円ショップ間での新規出店機会の獲得競争が激化しており、複数出店が見込める企業との関係強化に動く運営会社もみられます。

そんな中、イオンによる「キャン・ドゥ」へのTOB(株式公開買付)が成立し、2022年1月同社の連結子会社となったことが大きな話題となりました。今後イオングループの約450箇所に出店して5年後をメドに店舗数を2,000店に増やす計画を発表し、「ダイソー」「セリア」に水を開けられつつあった「キャン・ドゥ」が、にわかに注目を集めています。

当社の店舗数ランキングでは、10店舗以上を展開する100円ショップは計15社で、3位までが1,000店を超えています。また、ランキング4位の「ワッツ」が運営するブランド(子会社運営の「フレッツ」含む)を合計すると1,575店(2022年1月時点)となるため、実質上位4チェーンがそれ以外を圧倒する「業界大手」といえます。ランキング表の店舗数増加率やイオンによる「キャン・ドゥ」買収の動きをみると、今後ますますこの4社への寡占化が進むことが予想されます。

店舗数が伸び続ける100円ショップの課題は?

100円ショップ上位各社が決算短信等で公開している直近(2022年5月時点)の業績発表をみると、「増収増益」が1社、「増収減益」が2社となっています。最大手の「ダイソー」やランキング5位以降のチェーンが決算を公表していないためデータが少ないものの、3社揃っての「増収」という点に業界の勢いが感じられます。

とはいえ、「増収増益」だった1社も前年同期に比べると増加幅は大きく縮小しており、店舗数が伸び続けている100円ショップといえども、巣ごもり特需の反動減と無縁ではいられなかったことが窺えます。

原材料・エネルギー・物流費高によるコスト増、設備投資や人件費の増加など、利益圧迫要因は増えるばかり。

同水準で店舗数が伸びたドラッグストア業界でも「増収減益」が目立っていることから、100円ショップの現状は「店舗数を増やすことによりなんとか増収を確保できているのでは」といった見方もできます。

この厳しい環境下、100円ショップにおいても「利益をいかに伸ばすか」が戦略の中心課題となりそうです。

本記事は当社のチェーン店舗データをもとに作成しています

日本ソフト販売が提供する、全国のチェーン店舗データ(飲食店・コンビニ・ドラッグストアなど)についての詳しいサービス情報は、こちらからご覧いただけます。